学会家庭资产配置,你的钱,就稳了!_收益

1

年收入40-50万,有套住房,家中孩子上学,父母有退休工资,这是我国典型的中产家庭写照。

根据国家统计局公布的一项数据,6万-50万是界定我国城市中等收入群体家庭收入的标准。

按照这样的划分,再根据瑞士银行最新发布的《全球财富报告》,中国中产阶级人数达到1.09亿,占中国成年人口总数的10.7%。

英国杂志《经济学人》在专题报道中称,“中国中产是世界上最焦虑的一群人。”

拥有如此光鲜亮丽的身份和生活,还有焦虑,这不矫情么?

事实上,这种焦虑正是来源于现实生活中的多方面因素。

失业焦虑,中国中产阶级很高的收入来自工资,一旦失业,生活将迅速陷入困境。

理财焦虑,为了实现资产增值,投资理财是首选,但是由于缺乏科学的理财知识的培养,大多数中产家庭无法实现收益和风险之间的平衡。

健康焦虑,不论是意外还是重疾,都有可能让一个殷实家庭瞬间倾家荡产。

2

如何才能最大程度地消除焦虑呢?学会家庭资产配置,合理分配资产。

我们知道,任何金融产品都有收益和风险;但是通过有效的资产组合,在获取收益、实现资产增值的同时,还能有效地分散和控制风险。

资产配置是实现收益和风险之间平衡的最有效的策略。

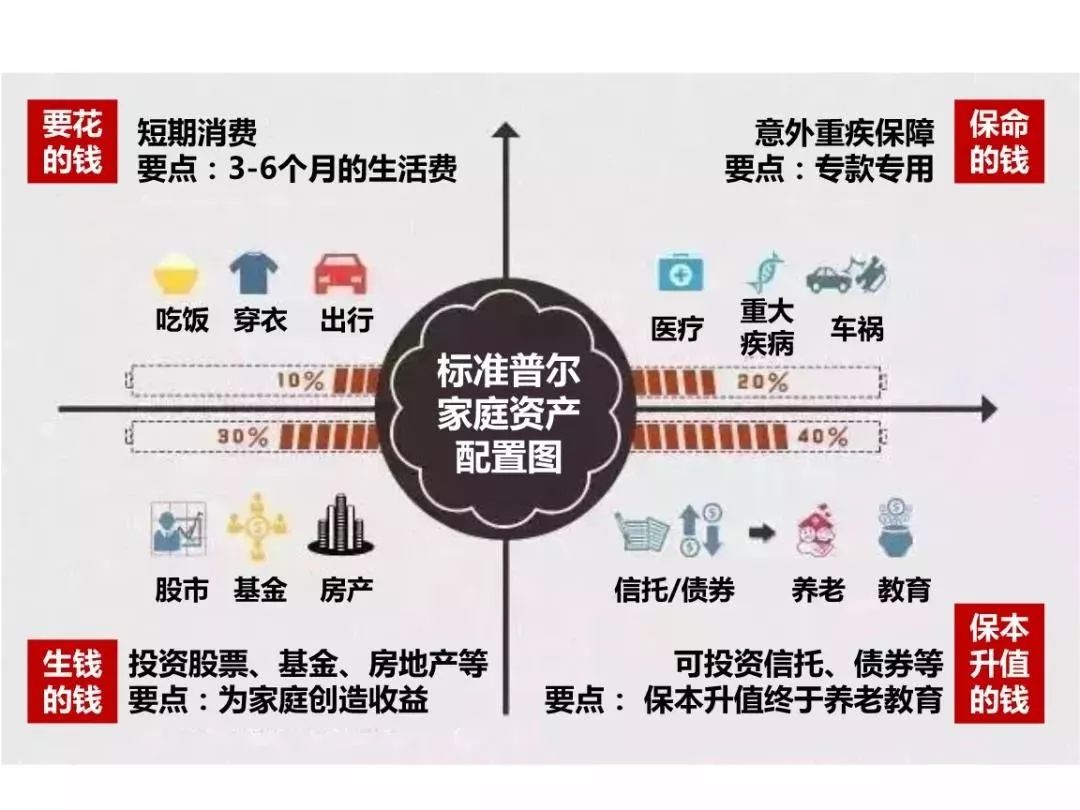

该如何实现资产配置呢?我们可以参照标准普尔家庭资产配置图:

此图被公认为是世界上最科学、最稳健的家庭资产配置方式。

它把家庭资产按比例划分为如上图所示的四个账户,并按一定比例分配,通过合理的资产配置来分散风险,保证家庭资产长期、持续、稳健地增长。

3

关于这四个账户,我们该如何合理地分配呢?

标准普尔家庭资产配置图将这四大账户归属以及比例十分清楚,我们可以根据财务状况,参考普尔家庭资产配置图来合理规划与分配钱财。

1、要花的钱

这一账户为日常开销账户,保障家庭的短期开销。不追求收益,流动性是关键,最好是可以随存随取,一般放在银行活期存款或者余额宝等货币基金里。

另外资金分配不必超过家庭资产的10%,若占比过高,其它账户资产便不好分配。

2、保命的钱

即保险,用来规避我们无法承受的风险。对于普通家庭来说,疾病和意外带来的金钱负担可能是最大的。

社会阶层,向上流动的门越来越窄,但向下流动的门却永远打开着。根据国务院扶贫办的统计,目前中国7000万贫困人口当中,因病致贫和因病返贫的就占到了42%。

有可能一场大病或者一个意外,就可能让一个家庭一夜返贫。

普通家庭务必要配置保险。这是一个杠杆账户,里面放的是保障资产,为的是以小博大,专门解决突发的大额开支。保费的支出没必要执着于多少比例,把该买的保险买齐了,花了多少就是多少。

比如一个典型的5口之家,年收入40万,配齐所有必要的保险,一年保费满打满算也不超过5万。

3、生钱的钱和保值升值的钱

生钱的钱是创造收益的主力军,要求投资的资产有较高的潜在收益,风险也不低。所以要遵循分散投资的原则,不要把鸡蛋放在一个笼子里,注意多渠道分散投资。

这部分主要的资产有股票、基金、房产等。投资不是投机,建议大家选择熟悉的领域,赚认知范围内的钱。

保本升值的钱是一笔长期收益的稳健资产,特点是本金安全、收益稳定、持续增长。

一般占家庭资产的40%左右。这部分的主要资产有:银行理财、智能存款、信托、债券基金等。

最后总结一下,合理的资产配置是缓解中产阶级焦虑最有效的方法。资产配置是实现收益和风险之间平衡的最有效策略。

来源丨网络(如有侵权,通知删除)